Régime fiscal de la micro-entreprise

Vérifié le 01 Jan 2023 - Direction de l'information légale et administrative (Première ministre), Ministère chargé des finances

En tant que micro-entrepreneur, vous êtes soumis au régime d'imposition appelé « régime micro-fiscal ». Vous êtes également soumis au régime micro-social pour ce qui concerne vos cotisations et contributions sociales. Pour en savoir plus sur le régime micro-social, vous pouvez consulter la fiche correspondante.

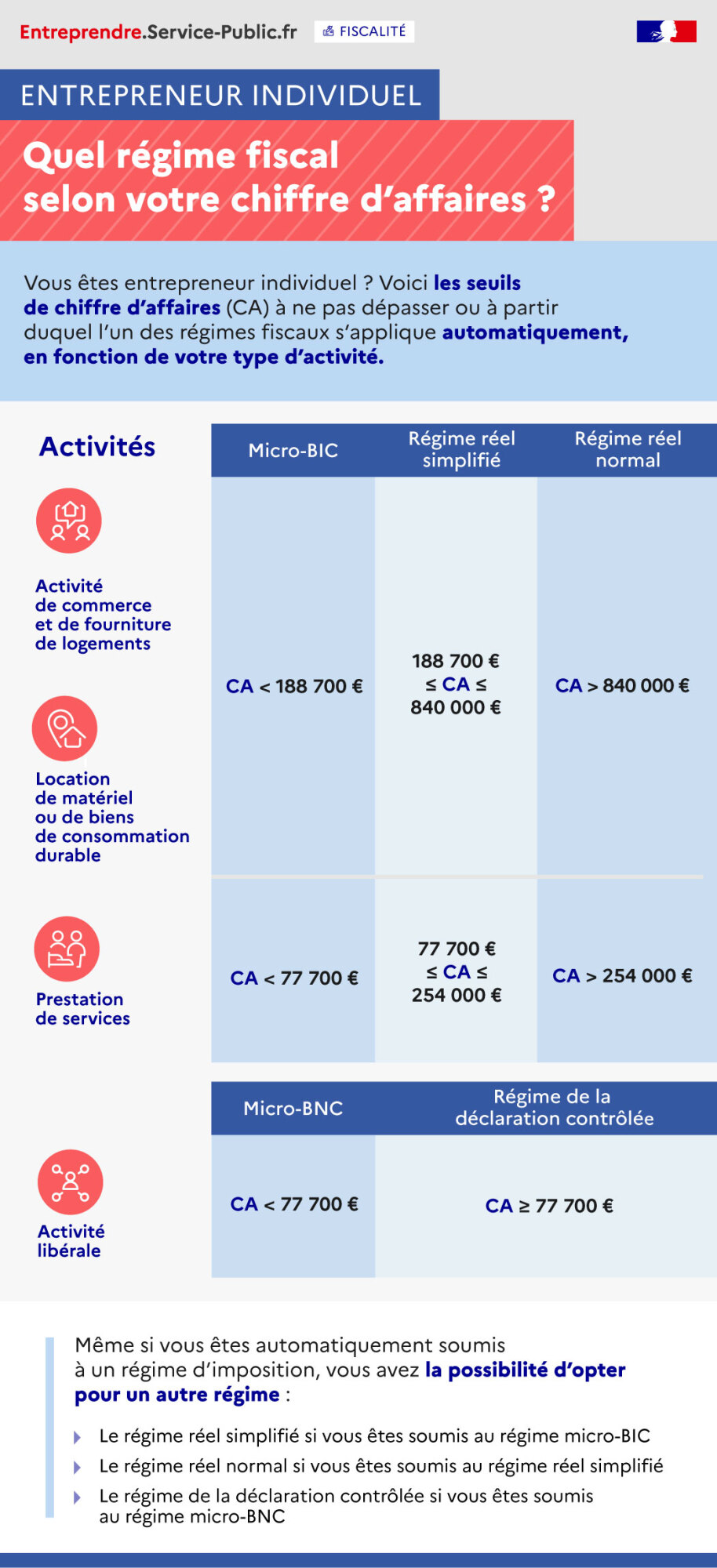

Vous êtes entrepreneur individuel ? Voici les seuils de chiffre d'affaires (CA) à ne pas dépasser ou à partir duquel l'un des régimes fiscaux s'applique automatiquement, en fonction de votre type d'activité.

Même si vous êtes automatiquement soumis à un régime d'imposition, vous avez la possibilité d'opter pour un autre régime :

|

Activités |

Micro-BIC |

Régime réel simplifié |

Régime réel normal |

|

Activité de commerce et de fourniture de logements |

CA < 188 700€ |

188 700€ ≤ CA ≤ 840 000€ |

CA > 840 000€ |

|

Location de matériel ou de biens de consommation |

|||

|

Prestation de services |

CA < 77 700€ |

77 700€ ≤ CA ≤ 254 000€ |

CA > 254 000€ |

|

Micro-BNC |

Régime de la déclaration contrôlée |

||

|

Activité libérale |

CA < 77 700€ |

CA ≥ 77 700€ |

|

- Le régime réel simplifié si vous êtes soumis au régime micro-BIC

- Le régime réel normal si vous êtes soumis au régime réel simplifié

- Le régime de la déclaration contrôlée si vous êtes soumis au régime micro-BNC

Vous êtes soumis au régime de la micro-entreprise si votre chiffre d'affaires HT ne dépassent pas l'un des seuils suivant en fonction de la nature de votre activité

- Pour les activités de commerce et de fourniture de logement (hôtels, chambres d'hôtes, gîtes ruraux classés en meublés de tourisme, meublés de tourisme), le seuil est de 188 700 €.

- Pour les activités de prestations de services et si vous exercez une profession libérale, le seuil est de 77 700 €.

Si l'activité est créée en cours d'année, les seuils doivent être ajustés au prorata temporis d'exploitation, sauf s'il s'agit d'entreprises saisonnières.

En cas d'activité mixte (vente et prestation de services), les deux seuils suivants ne doivent pas être dépassés :

- Le CAHT global (CAHT vente + CAHT prestation de services) ne doit pas dépasser 188 700 €

- Le CAHT relatif aux prestations de services ne doit pas dépasser 77 700 €

Si votre chiffre d'affaires dépasse ces seuils, il ne vous est pas possible de bénéficier du régime de la micro-entreprise.

-

Code général des impôts : article 50-0

Régime fiscal des micro-entreprises

-

Code général des impôts : article 151-0

Versement libératoire des exploitants individuels

-

Code général des impôts : articles 302 septies A bis à 302 septies A ter

BIC

-

Code général des impôts : articles 1586 ter à 1586 nonies

Chiffre d'affaires CVAE

- Circulaire n°2013-009 du 19 février 2013 sur les sanctions en cas de non-déclaration de chiffre d'affaires des auto-entrepreneurs (pdf - 100.8 KB)

Questions ? Réponses !

Et aussi

-

Régime social du micro-entrepreneur

Ressources humaines

-

Obligations comptables du micro-entrepreneur

Comptabilité - Facturation

-

Cotisation foncière des entreprises (CFE)

Fiscalité

-

Cotisation sur la valeur ajoutée des entreprises (CVAE)

Fiscalité

-

Franchise en base de TVA

Fiscalité

-

Aide à la création ou à la reprise d'une entreprise (Acre)

Social - Santé

-

Impôt sur le revenu - Prélèvement à la source

Argent - Impôts - Consommation

Pour en savoir plus

-

FAQ sur la micro-entreprise

open_in_new

Ministère chargé de l'économie

-

Guide du micro-entrepreneur 2022

open_in_new

Urssaf

-

Prélèvement à la source : comment cela se passe-t-il pour les indépendants ?

open_in_new

Ministère chargé de l'économie